今世缘的几个关键问题

发布日期:2024-03-08 01:04:00 来源:半岛游戏官方网站 浏览次数:1

在一众白酒上市企业之中有个较为特殊的存在,它不是全国化品牌,基本上仅依靠江苏一地就做到了百亿营收,堪称是二线品牌、区域名酒的佼佼者,它就是今世缘。

2017年,今世缘的纯利润是8.96亿元,2020年,今世缘营收51.19亿,创造了15.67亿元净利润,三年接近翻倍。2023年,今世缘的营收过百亿,净利润应该有31亿左右,相比三年前又是翻倍。

今世缘发行日期为2014年06月20日,发行价格16.93元,上市日期为2014年07月03日,当日开盘价为20.32元,当日收盘价为24.38元。

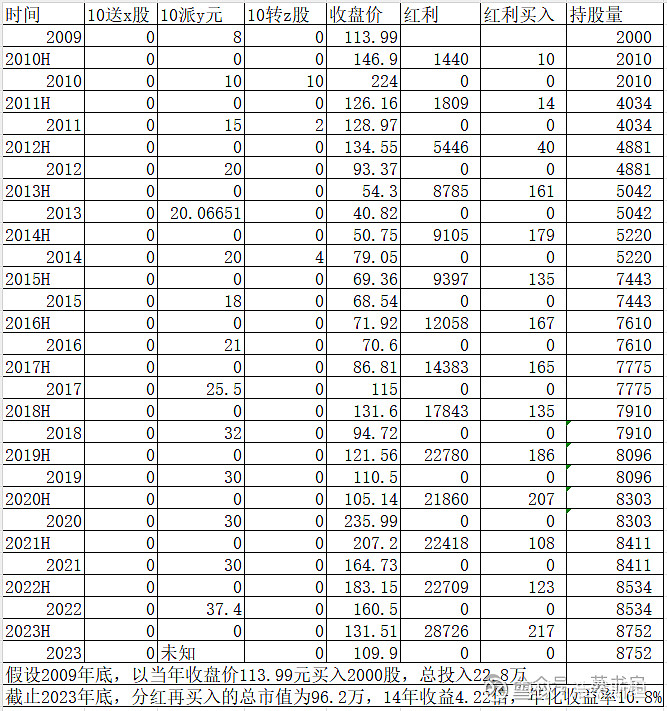

我们做个投资假设,在最初一次性投入,以后的分红全部以当年6月份最后一个交易日收盘价买入,计算持有至2023年底的收益率。

在上市当日以收盘价24.38元买入的投资者,9.5年5.48倍,年化收益率19.6%。

按照同样算法,截止2023年底,洋河上市14年来给投资者带来的总收益为4.22倍,年化收益率是10.8%。

如果从今世缘上市至今的相同时期来计算,洋河在最近的9.5年内总收益是3.63倍,年化收益率为14.5%。虽然被很多投资者诟病落后了,在过去的十年,投资洋河的回报表现实际上并不差。

但过去十年,投资今世缘的相对年化收益率比洋河高出5.1%,对于长期投资者而言,每增加一个百分点的回报率,都会对终值回报产生巨大影响。

过去的已逝去,对于当下的投资者来说,更重要的问题是如果现在投资今世缘,未来的收益率会如何呢?毕竟对投资而言,未来自由现金流流的当下折现值才是关键。

这篇文章里我将分享一些对于今世缘的思考,但我对今世缘的研究还不够深入,且一篇文章无法全方面覆盖所有方面,因此仅对一些关键点进行论述。

今世缘位于江苏省淮安市涟水县高沟镇,前身是与洋河、双沟、汤沟并称为江苏四大名酒“三沟一河”的高沟酒,历史上有一定的区域知名度。

1949 年,高沟镇八大槽坊合并,成立了今世缘的前身,“国营高沟酒厂”,这之后屡获殊荣,1956年江苏政府授予“酿酒第一”奖旗,1978年高沟大曲获“江苏省优质酒”称号,1984年高沟特曲在全国第四届评酒会上被评为全国浓香型白酒第二名,成为江苏名酒“三沟一河”的代表,产品一度供不应求。

进入九十年代后,受白酒行业市场化改革,山西假酒案,调整消费税等一系列事件影响,白酒行业内外部均遭受严重打击,高沟酒厂受到严重冲击,每况愈下,连年亏损、资不抵债,最终1996年破产重组。

1997年12月,由涟水县人民政府财政出资 600 万元,涟水县国有资产管理局授权涟水商贸和涟水制药作为出资人,设立今世缘有限公司。

但由于行业不景气和管理体制等问题,公司经营并不理想。为走出困境,2005 年,公司提出改制方案,以国有绝对控股、经营层少量参股的形式组建新公司,其中国有占股90%,经营层占股10%。改制后,公司理顺 了企业经营体制,提高经营效率,2005 年当年业绩实现了盈利。此后,今世缘经历四次股权转让和四次增资,经营层持股占比不断的提高。2011年,今世缘整体变更为股份有限公司。

2012年下半年开始,受限制三公消费、塑化剂等事件影响,白酒行业进入调整期,高端消费尤其是政务消费需求萎缩。今世缘暂缓“国缘”品牌的推广,把发展重心放到了“今世缘”的推广上。

2017年以后,今世缘进入快速成长期,2015-2022年营收年复合增长率达到18.35%,归母净利润年复合增长率达20.33%。

2021年,公司发布《五年战略规划纲要(2021-2025)》,目标2015年实现百亿营收。2023 年 12 月公司披露 2023 年经营数据,全年预计实现总营收 100.5 亿元左右,同比增长 27.41%左右,提前两年达成百亿列。

目前白酒百亿以上规模的酒企有贵州茅台五粮液泸州老窖洋河股份、郎酒、劲酒、剑南春、山西汾酒古井贡酒顺鑫农业、贵州习酒、贵州国台、西凤酒、今世缘,今世缘进入后百亿时代,意味着后续进入全国化发展的新阶段。

从香型来看,江苏白酒消费以浓香型为主,浓香白酒占比超 70%,同时散装江苏市场开放多元,大量其他香型白酒都有拥笃。有别于川酒浓香,今世缘的酒,口感淡雅,味型和谐,以中低度较多,习惯川酒浓香的人可能会觉得寡淡,但这较为适应江苏人口味。

国缘:今世缘的高端化品牌,定位中国新一代高端白酒,聚焦300-800 元价格带,以开系、V系进行布局,其中V系最为高端,有趣的是,国缘品牌最高端的白酒国缘V9,是酱香型白酒。

今世缘:致力大众化、宴请(主要是婚礼), 聚焦 100-300 元价格带,以大众化为消费场景;

今世缘在公司财报中,将白酒类产品按照价位带划分产品档次,特 A+类为出厂指导价 300 元以上的产品,特 A 类为 100—300 元价位带产品,A 类为 50—100 元价位带产品,B 类为 20—50 元价位带产品,C 类为 10—20 元价位带产品,D 类为剩余白酒产品。

①特 A+类产品:公司出厂价 300 元产品为国缘对开及以上,包括国缘V系、六开、 四开、对开、K3、K5、今世缘D30等。特 A+类产品占公司总营收的66%。

②特 A 类产品:公司出厂价 100-300 元的产品有国缘单开、淡雅、柔雅、K1、今世缘D10、D12、D15、D18、D20 等。特A 类产品占公司总营收的27%。

③A 类产品:公司出厂价 50-100 元的产品有今世缘D5、D6 等。

④B 类、C 类、D 类产品:公司 50 元以下产品(即 B 类、C 类及 D 类)白酒在整体 营收中占比较小。

从投资者角度来看,我们主要关注特 A+和特A这两类产品即可,这两档次产品占总营收的93%,尤其是占总营收66%的特A+类产品,是今世缘主要利润来源及未来增长依托。

客观来说,今世缘在产品方面的“领先性”不大,今世缘的酒,其成功之处在于讨巧的品牌定位。

绝大部分消费者不会品酒,他们对酒质好坏没有认知,只要好入口、不上头,其它的感受一般消费者说不出子丑寅卯,今世缘最成功的地方,在于其品牌含义让我们消费者产生了共鸣。

今世缘在财报的“核心竞争力分析”章节,第一条就是品牌文化优势,其中写到:

“公司以“缘”文化为核心,以“酒”为载体,培育今世缘文化体系,打造独具特色的企业品牌形象。公司紧紧围绕“酒”和“缘”,以市场为导向,以创意为核心,以创新为动力,拓展“缘文化”精神价值张力,挖掘“缘文化”的历史背景和文化厚度,不断丰富和升华今世缘品牌的核心价值,具有 “中华缘文化代表品牌”的品牌地位、“中华缘文化传承人”的文化地位。“今世缘”以“缘聚时刻今世缘”为新的传播主张,“国缘”确立了“中国新一代高端白酒”的品牌定位,国缘 V9 以公司独创的“清雅酱香型”风格塑造“酱香新经典”的差异化认知 。在白酒行业消费升级、消费精神文化属性诉求加强的形势下,公司文化营销理念更易实现与消费者的心灵对接,更容易获得消费者的认同和共鸣,更容易被消费者所选择。”

“围绕主营业务“酒”和品牌核心理念“缘”,国缘品牌凸显“中国新一代高端白酒”的品牌定位和“成大事必有缘,高端宴请喝国缘”的核心消费场景诉求;今世缘品牌以“缘聚时刻今世缘”为新的传播主张,拓展新的消费场景,走“大众情人”路线,弘扬“今世有缘,相伴永远”品牌理念;高沟品牌传播“品质好、性价高”的特性及“老朋友一起喝的酒”的亲和情感,分别针对不一样群体实施精准营销,有效促进了市场占有率逐年稳步上升。”

结婚宴请用今世缘,有“今世有缘”的美好寓意;商务宴请,陌生人用“成大事必有缘”来打破陌生感,快速从“有缘分”角度切入建立亲近感,这些微妙的情感要素,让今世缘的酒牢牢抢占了用户的心智。

“ 市场营销,是一场争夺认知而不是产品的战争,在进入市场之前应该率先进入心智。”

“ 市场营销领域并不存在客观现实性,也不存在事实,更不存在最好的产品。存在的只是顾客或潜在顾客心智中的认知。只有这种认知才是事实,其他的都是幻觉。”

今世缘立足于“缘”文化,差异化定位以“缘”为核心塑造品牌精神,不仅要卖产品,还是卖情感,和竞争对手形成有效区隔,更好地和消费者建立链接,占领消费者心智。

今世缘在“缘”文化的营销上也下足了功夫。例如,公司“赴一场名为缘分的约”今世缘D20主题短片,营造出在亲人、友人、邻里的缘聚时刻,今世缘的美好寓意,这种品牌形象在江苏入心入脑,让今世缘与消费者之间建立了强大的情感纽带。

今世缘的经销策略是跟洋河贴身肉搏,呈现出来的结果是,从消费者的角度看,同种类型的产品中,今世缘的产品在性价比方面要优于洋河;而从经销商的视角来看,在相同档次产品中,今世缘的产品会提供更高的利润率。

对于终端多出来的几块、几十块利润的差别,不能小觑,因为当两款产品定位相近时,线下烟酒店如果主动推荐某一款,那么这款产品就会更加畅销。尤其是在广大乡镇地区,多数消费者是中老年人,他们习惯于到当地实体店买酒,不太倾向网购,因此对导购的推荐非常重视。

想做到这点并不是特别容易,今世缘除了品牌定位更能抢占心智,产品不比竞品差,原因也在于渠道模式更适合自身特点。

今世缘是瞄准洋河来打仗的,今世缘的营销打法,打的都是洋河力有不逮的地方。

洋河采用深度分销,以厂家直控终端为主,在省内有近3000家经销商,经销商负责打钱、卖货,厂家人员负责营销,洋河的单商规模小,利润薄,同时做团购的能力弱。

今世缘省内经销商395家,单商规模相对较大,经销商负责开发、维护终端,充分的发挥优质经销商的资源和积极性,还要求经销商配置专做国缘产品的业务员,业务员收入直接与终端销售挂钩。

同时,今世缘管理体系更扁平,厂家到终端只有三层管理结构,销售人员也更年轻有冲劲。对比之下洋河的营销管理体系还是臃肿了,听说洋河3万个职工里,3千个科长,越来越有大企业病了,力不从心。

对比五年前,洋河的省内收入增长了23%,而今世缘在这五年里已经翻倍了。为了获得目前的成绩,洋河股份在2023年显著增大了在营销方面的投入。上半年,洋河的销售费用为22.6亿元,同比增长52.04%。销售费用中仅广告促销费一项就由去年同期的8.78亿元涨至15.35亿元,同比增长74.89%。上半年,公司合同负债为52.23亿元,同比下降了32.7%;其中预收货款16.12亿,同比下降35.78%。这也代表着,在大手笔“砸钱”做营销后,营收增速反而较去年有所下滑,有点“不促不销”的意思。同时,在手订单减少,未来业绩支撑有限。

据说2023年是洋河董事长亲自挂帅主攻省内市场,主攻南京,但目前来看效果并不明显。

今世缘面临两个主体问题,一是营收突破百亿之后,势必面临越发激烈的竞争,今世缘如何守住?二是公司制定了2025年营收超150亿的目标,未来如何实现?

在主攻市场方面,今世缘今后的全国化将是以“周边化、板块化”为核心,确定马鞍山、枣庄、周口、湖州、黔州、嘉兴等10个环江苏的地级市作为样板市场重点打造,这一些地方对江苏白酒的接受度高,接受过洋河的绵柔口味培育,今世缘集中力量饱和投入这些区域,确定性高,性价比好,稳扎稳打,这些重点区域做好之后再徐徐图之更广大的市场。

根据公司招股书数据,2014 年公司基酒设计产能为 1.5 万吨;2018 年,公司披露的基酒设计产能为 2.7 万吨,并保持至 2020年;到 2022 年,公司基酒设计产能达到 3.6 万千升,实际产能达到 3.5 万千升。

但现有产能是远远不足的,即使新建产能在2026年全部投产了,至少五年后才能将优质基酒产出率提高到20%。

2024今世缘发展大会上,今世缘提出双百亿新征程,分为三阶段:第一阶段,到2025年全力以赴迈入 150 亿级酒企行列;第二阶段,从2026到2030年的“十五五”发展阶段,实现 “双百亿”;第三阶段,到2035 基本实现社会主义现代化,实现集约高效发展, 进入创新型企业前列。

据券商测算,江苏省内白酒市场规模从2016年的260亿元增长至2022年的 560 亿元,复合增长率达13.6%,比省内GDP增速高出5.6%。根据江苏省国民经济和社会持续健康发展第十四个五年规划,十四五期间地区生产总值年均增长率为 5.5%。据此推算,未来三到五年,江苏省内白酒市场的增速应该在10%左右。今世缘无论从过去的增长势头,品牌张力还是产品结构来说,应该能抓住这10%的增长。

其次是今世缘产品价格的上移。受益于“缘文化”的成功,过去几年今世缘特A+类产品的平均增速高达37.8%,带动四开、六开、V3比例不断的提高,也带动过去十年,今世缘白酒吨位价提升的年化增速达10%。如果回溯历史我们会发现,过去70年茅台终端价格提升年化也刚好是10%。一家在市场上站得住的名酒,即使产量不增加了,它应该也暗含了长期10%的提价增速。

这个定义实际上也是一种思维,例如,如果我们要给出一家公司的折现值,那么这家企业最好有高度的确定性,否则这个估值无从算起。试想,如果一家公司的寿命和未来现金流,与预期大不相符,这样的“投资”在最初是无从计算的,只是在碰运气。所以在投资上,我们应该选择那些至少可以模糊预测其寿命和未来现金流的企业。

投资要建立在预测的基础上,确定性是可预测性的前提,而企业的未来现金流能否实现是不确定的。一些企业产品和服务满足的人类需求相对来说还是比较稳定,可能100年后也不可能会发生太大变化。另一些企业则易于受到科技变化、商业模式变化以及消费者偏好变化等因素的影响。企业是否有抵御竞争对手的“护城河”,也决定着现金流的确定性,决定着我们能不能通过“逻辑分析”获得本金的安全和可观的收益。

在一众白酒上市企业之中有个较为特殊的存在,它不是全国化品牌,基本上仅依靠江苏一地就做到了百亿营收,堪称是二线品牌、区域名酒的佼佼者,它就是 今世缘 。2017年, 今世缘 的纯利润是8.96亿元,2020年,今世缘营收51.19亿,创造了15.67亿元净利润,三年接近翻倍。2023年,今世缘的营收过...